Лента новостей → Какого care: как наполняется и на что тратится бюджет американского здравоохранения.

СООБЩАЮЩИЕСЯ ССУДЫ

Миссис Викизер, 50‑летняя вдова из Норфолка, в одиночку воспитывающая двоих сыновей, попала в Sentara Norfolk Hospital с жалобами на головную боль и рвоту. Пациентке диагностировали субарахноидальное кровоизлияние, требующее незамедлительной операции, и срочно перебросили на вертолете в крупный госпиталь за 160 миль. Женщине оказали помощь, угроза летального исхода миновала, и она смогла благополучно вернуться домой. Практически сразу после выписки ей пришла серия счетов на общую сумму свыше $400 тысяч – за услуги Sentara Norfolk Hospital и второй клиники, санавиационный рейс, диагностику, покрытие расходов сторонних организаций, администрирующих работу операционной бригады.

Шестизначный счет был обусловлен отсутствием у миссис Викизер какой‑либо медицинской страховки. После смерти мужа она перебивалась случайными заработками, не подразумевающими оплату медпомощи работодателем. Государственная страховка Medicaid полагалась только ее детям. Миссис Викизер пыталась прибрести частную страховку, но из‑за регулярного приема антидепрессантов была отнесена страховщиками к группе высокого риска, подразумевающей ежемесячную выплату $800 страховой премии.

Подобные расходы семейный бюджет не тянул. Вдова старалась не попадать в больницы до тех пор, пока у нее не «лопнул сосуд в голове». Миссис Викизер пыталась договориться с медорганизациями о снижении или реструктуризации задолженности, но тщетно – кредиторы угрожали наложить арест на ее дом. «Лучше бы я умерла, тогда бы у вас остались деньги на колледж», – в сердцах заявила она сыновьям, а затем подала иск к госпиталю и направила петицию с описанием трагических обстоятельств своего выздоровления президенту Обаме.

Этот эпизод середины 2000‑х годов, приведенный Элизабет Розенталь в книге American Sickness, иллюстрирует главные проблемы национального здравоохранения – дороговизну и недоступность качественных медуслуг. «К сожалению, значительное число людей в США вовсе не имеют доступа к качественной медицинской помощи», – свидетельствует известный журналист и хроникер американской жизни Михаил Таратута.

Несмотря на триллионные бюджеты индустрии, по разным оценкам, от 10% до 15% американцев не имеют никакой страховки и потому всячески избегают получения медицинской помощи. В ходе проведенного в 2016 году Kaiser Family Foundation опроса около четверти американцев в возрасте 18–64 лет сообщили о проблемах с оплатой медицинских счетов.

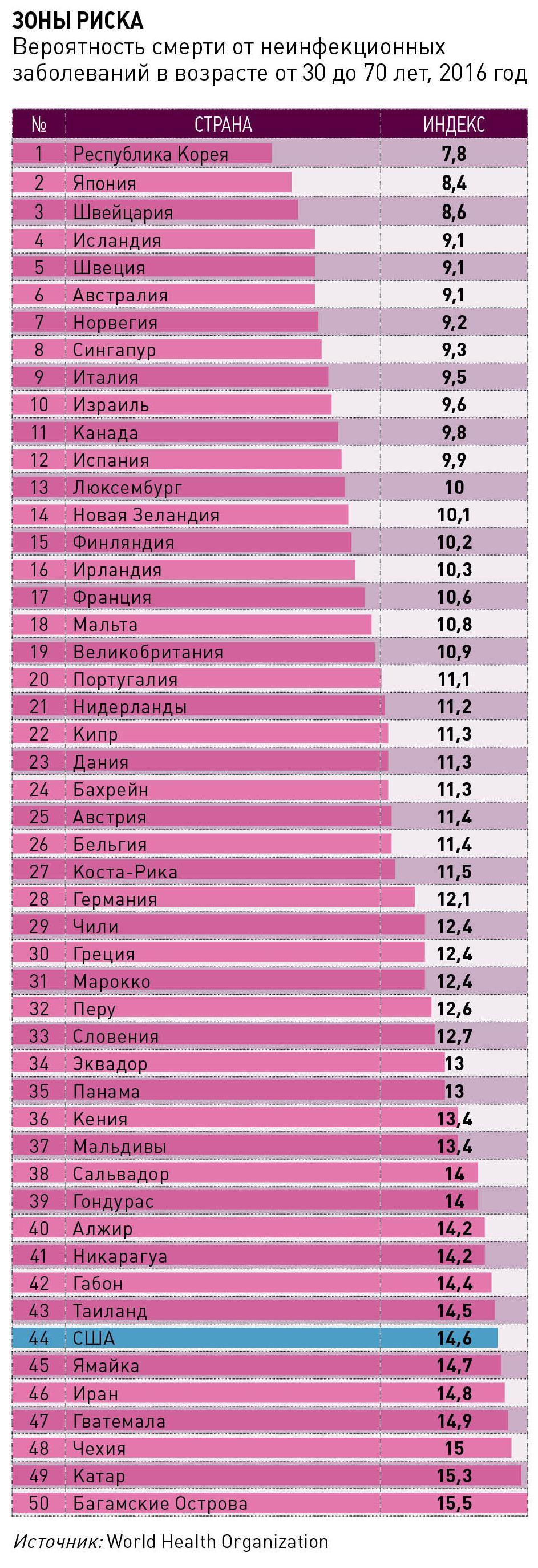

В рейтинге стран мира по эффективности национального здравоохранения The Most Efficient Health Care 2016, составленном агентством Bloomberg, США заняли лишь 50‑ю позицию с индексом 32.6/100. Россия в той же табели о рангах оказалась на 55‑й строчке с индексом 24.3/100. Оценки ВОЗ показывают, что выстроенная в США модель оказания медуслуг не позволяет успешно бороться со смертоносной эпидемией неинфекционных заболеваний.

Из опубликованного в 2018 году отчета ВОЗ, отражающего данные 2016 года, индекс смертности от неинфекционных заболеваний, рассчитываемый как вероятность летального исхода в результате любой из отнесенных к этой категории болезней населения в возрасте от 30 до 70 лет, составил для США 14,6%. Это значительно выше, чем показатели почти всех западноевропейских стран: в Швейцарии, например, индекс составляет 8,6%, в Великобритании – 10,9%. Но и некоторые соседи США по полушарию демонстрируют лучшие результаты: Чили – 12,4%, Коста‑Рика – 11,5%.

Почему же индустрия, накачанная деньгами и компетенциями, не выполняет своего основного предназначения – сбережения нации?

В отличие от многих европейских стран, в том числе России, американская модель оказания медицинской помощи формировалась в начале ХХ века исключительно на рыночных страховых принципах. Прообраз системы был создан в 1920‑е годы на базе Университетского медицинского центра в Далласе. Услугами этого госпиталя пользовались многие жители штата Техас, но часто не могли оплатить лечение. Местный адвокат Юстин Форд Кимбалл предложил техасскому профсоюзу преподавателей сделку: за $6 в год, или 50 центов в месяц, они получали оферту на 21‑дневное пребывание в больнице с полным покрытием всех расходов. Без страховки такая же медицинская помощь обошлась бы техасцам в $525.

Модель не только прижилась в Техасе, но и получила распространение по всей стране. К 1939 году 3 млн американцев были включены в аналогичные страховые программы, названные Blue Cross Plans – по имени крупнейшей компании‑страховщика, действующей в США и поныне. Целью организации этой страховой системы было заявлено не извлечение прибыли, а повышение доступности медицинской помощи для пациентов и регулярное финансовое обеспечение клиник.

Коррекция благих намерений произошла, можно сказать, из‑за событий исторического масштаба. Во время и сразу после Второй мировой войны Национальный совет по труду США «заморозил» рост зарплат для многих предприятий, и, поскольку мотивировать персонал напрямую стало невозможно, работодатели начали привлекать сотрудников, предлагая им медицинскую страховку. Федеральное правительство поддержало затею нормативными актами, освобождающими от налогообложения средства компаний, направляемые на поддержание здоровья работников. Тогда условия для всех застрахованных были одинаковыми, независимо от возраста и наличия заболеваний.

В период с 1940 по 1955 год число обладателей медицинских страховок в стране выросло с 10% до 60%, что превращало медицинское страхование в перспективный рынок. Провайдеры принялись страховать более молодых и условно здоровых пациентов, тех, на которых они могли заработать. Следом появились градации стоимости программ, в зависимости от возраста и наличия болезней. Возникли мощные страховые компании, обозначились лидеры индустрии, такие как корпорации Blue Cross и Blue Shield. С другой стороны, для многочисленных групп населения медицинская помощь оказалась практически недоступной. Например, американцы старше 65 лет вынуждены были платить медстраховщикам премии, втрое превышающие среднюю по стране стоимость полиса.

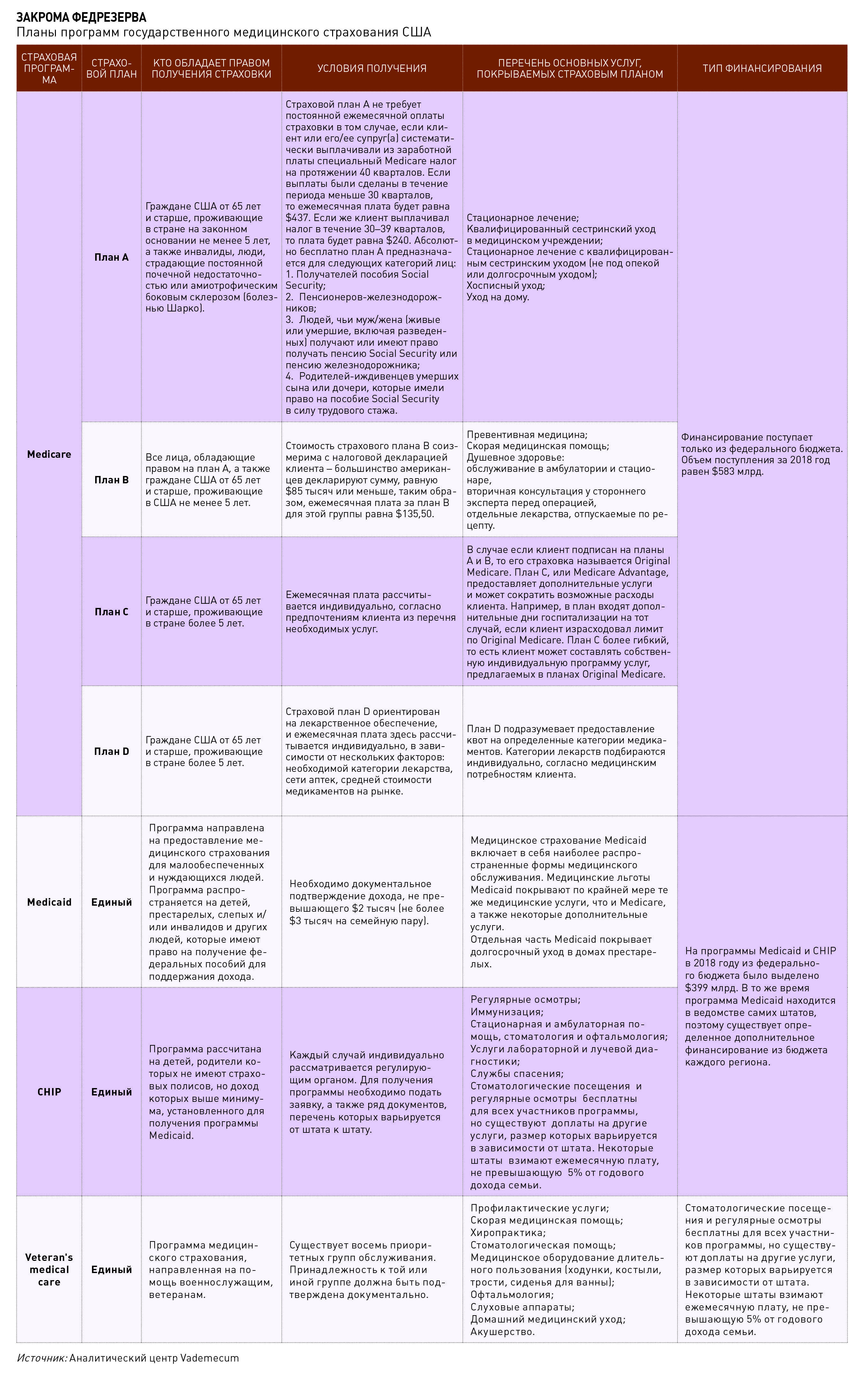

Ответом на жесткие рыночные обстоятельства стало появление государственных страховых программ, в первую очередь Medicare. Социальный проект, утвержденный федеральным правительством в 1965 году, нацеливался на аудиторию американцев старше 65 лет и обеспечивал медпомощью около 60% возрастных пациентов. Следом появилась Medicaid, адресованная населению с уровнем дохода ниже среднего. Однако государственные страховые программы были вынуждены интегрироваться в сформировавшийся рынок, а значит, адаптироваться к ценам и правилам большой игры, без всякой возможности влиять на отрасль регуляторно. Так США остались одной из немногих в мире стран без системы всеобщего обязательного медицинского страхования.

ПЛАТИНА НОМЕР ШЕСТЬ

Госпрограмма Medicare с годовым бюджетом около $700 млрд (около 4% ВВП), обеспечиваемым федеральным правительством, в 2017 году обслуживала не более 18% населения, в том числе основную целевую аудиторию – 49 млн американцев старше 65 лет, а также 9 млн более молодых жителей страны, имеющих инвалидность.

Medicaid, ориентированная на население с доходом ниже среднего и финансируемая из федерального и регионального бюджетов, по данным Statista, охватывает не более 15% населения США – 48,855 млн человек. Наконец, аудитория госпрограммы Children’s Health Insurance Program (CHIP), разработанная для детей, чьи родители зарабатывают немного, но не подпадают под критерии Medicaid, не превышает 15 млн человек.

Еще ряд специализированных страховых госпрограмм адресованы узким группам населения: например, военная и ветеранская Veteran’s Health Administration, планы для госслужащих – Federal Employees Health Benefits Program, для представителей коренного населения континента – Indian Health Service. Таким образом, основная часть трудоспособного населения США, или более 60% жителей страны (195,42 млн человек), выключены из госпрограмм и пользуются корпоративными или частными страховыми планами.

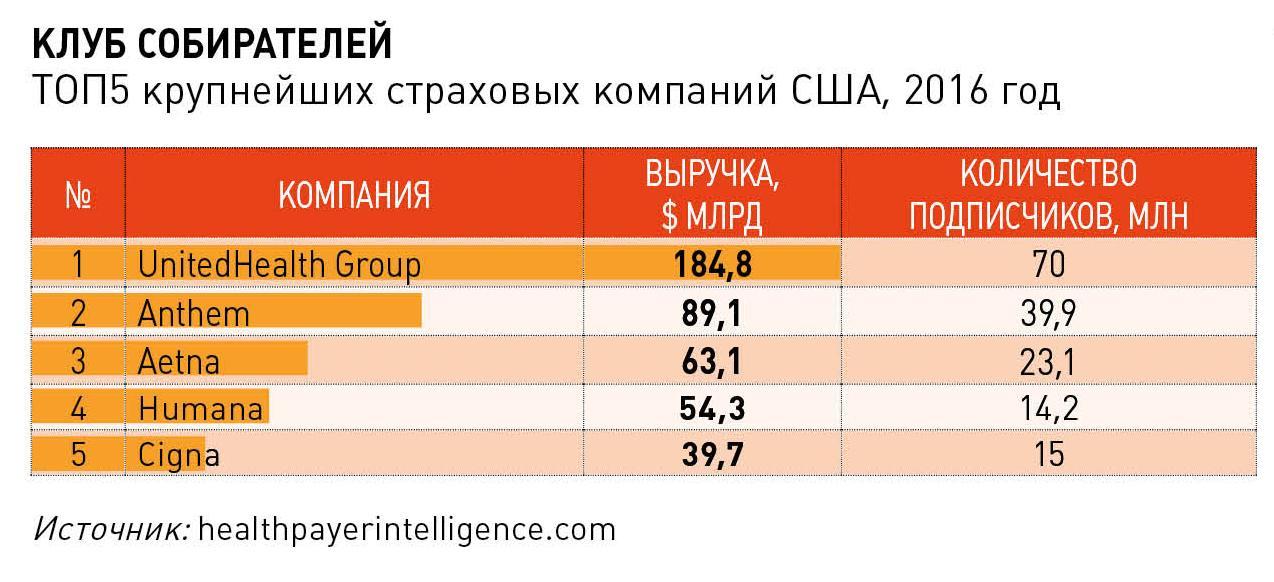

По данным факультета экономики Бостонского университета, в 2014 году (более свежие сведения недоступны) в США действовало более 1 200 страховых компаний, продававших десятки тысяч медицинских планов. Крупнейшие компании на этом рынке, по оценке Health Payer Intelligence, – United Health Group, с числом застрахованных 70 млн человек и капитализацией $184,8 млрд, и Anthem, имеющая 39,9 млн застрахованных и капитализацию $89,1 млрд. По данным Health Reform Monitoring Survey, в 2016 году 83% трудоспособного населения в возрасте от 18 до 64 лет пользовались корпоративными страховыми планами, оплачиваемыми работодателями (в США один человек может иметь сразу нескольких страховок).

В то же время корпоративные и частные страховки покрывают не весь спектр предлагаемых услуг, и потому в отрасли распространена практика соплатежей за оказываемые медуслуги. В зависимости от доли покрываемых страховой компанией затрат на лечение, планы можно разделить на пять категорий: «платиновая» страховка, диапазон ежемесячных выплат по которой варьируется от $500 до $1 100, покрывает около 90% всех медицинских расходов клиента; «золотая» – до 80%; «серебряной» и «бронзовой» оплачиваются 70% и 60% затрат соответственно. Самый дешевый пакет с ежемесячной премией менее $100 подразумевает покрытие расходов лишь на экстренные случаи, предоставляется исключительно лицам моложе 30 лет или тем, кто может документально подтвердить свое сложное финансовое положение.

Различаются страховые планы и по типу взаимодействия страховщика с клиентом. Например, модель co‑pay подразумевает, что застрахованный сам платит фиксированную сумму за каждую из услуг, а остальные расходы покрывает компания. Схема co‑insurance имеет схожую логику, но здесь пациент оплачивает определенный процент от стоимости услуги. Модель deductible обязывает клиента потратить определенную сумму для активации страхового покрытия. Наконец, out‑of‑pocket maximum предполагает индивидуально рассчитанную фиксированную сумму, которую пациент может потратить на медпомощь в течение года, затраты сверх установленного лимита покрываются страховщиком.

Ежемесячные выплаты по частным страховым планам разнятся от штата к штату и рассчитываются персонально с учетом предпочтений клиента, его возраста, уровня дохода, а также выбранной страховой модели. Важным фактором цены и наполнения пакета становится наличие хронических заболеваний. Например, по данным Healthpocket.com, средняя стоимость частной премиум‑страховки для 30‑летнего американца составит $483, а для 60‑летнего – $1 150. Такие ежемесячные расходы могут себе позволить очень немногие жители страны, впрочем, отсутствие страховки увеличит стоимость медицинских услуг в разы.

По данным Authoritydental.org, если по страховке, например, лечение корневых каналов зуба обойдется в среднем в $333–608, то без страховки может достигать $957–1 156, средняя цена установки коронки по страховке будет стоить $618, а без нее – $1 093.

По информации healthhearty.com, средний соплатеж за операцию на коленном суставе для пациента, имеющего страховку, составит $4–6 тысяч, в то время как без страховки такая операция обойдется в $30–70 тысяч. И попадание в клинику, более того, на операционный стол, незастрахованного американца обрекает его на многолетнее обслуживание медицинских счетов.

Как замечает Элизабет Розенталь в своей American Sickness, бурный рост системы частного медицинского страхования, отсутствие законодательных ограничений для назначения провайдерами цены услуги разогнали медицинскую инфляцию – страховщикам выгоден дорогой общий «пирог».

«Вместо того чтобы добиваться более приемлемой стоимости медпомощи, страховщики просто платят клиникам, а свои затраты компенсируют за счет клиентов – введением дополнительных опций, развитием программ лояльности, продажей премиум‑планов и другими способами, – пишет Розенталь. – Широкое распространение медстрахования вызвало проявление эффекта домино. Больницы и врачи адаптировались к этим финансовым реалиям, началась погоня за деньгами, в которой уже никто не защищал пациента».

ЧТО В ЛОББИ, ЧТО ПО ЛБУ

Конфигурация медицинской инфраструктуры в США, особенности управления этим бизнесом заставляют провайдеров поддерживать рост цен. «Представьте, что вы купили билет на самолет, а потом получили отдельные счета от авиакомпании, пилота, второго пилота и стюардессы. Именно так работает рынок здравоохранения. Ни в одной другой стране мира цены на один и тот же продукт не меняются десятки раз, в зависимости от того, где и как он был куплен. Но именно это происходит в формировании цены на эхокардиограммы, МРТ и анализы крови», – утверждает Элизабет Розенталь. Отдельные счета за медицинские манипуляции, осмотры, анестезию и сервис стали рутинной практикой американских клиник.

В США получила распространение практика, когда врачи отдельных специальностей, например, хирурги или анестезиологи, не состоят в штате больницы, а объединяются в обособленные структуры, сотрудничают с клиникой на аутсорсинге. В случае привлечения таких специалистов больница выставляет пациенту или страховой компании счет за проведенные в госпитале дни, а кооператив врачей – собственно за проведенные манипуляции. И такое разделение счетов только препятствует оптимизации цен.

Обработка документов, обилие сложных взаимозачетов со страховщиками приводят к значительным административным расходам, которые, разумеется, закладываются в стоимость услуг. «Около четверти расходов на здравоохранение связаны с администрированием – это намного выше, чем в любой другой стране мира. Например, в 2010 году в госпитале Университета Дьюка, рассчитанного на 900 коек, работали 1 200 человек персонала, занятого страховыми документами, выставлением счетов, определением страховых случаев», – рассказывал в интервью порталу Investopedia гарвардский экономист Дэвид Катлер.

Росту совокупных затрат на здравоохранение способствует порой чрезмерное количество назначений, которые принято делать в американских клиниках. По данным Организации экономического сотрудничества и развития, в 2014 году врачи в США, по сравнению со своими коллегами из других развитых стран, в три раза чаще назначали маммограммы, в два с половиной раза – МРТ, проводили на 31% больше кесаревых сечений.

«Американская система оказания медицинской помощи характеризуется избыточной бюрократизацией, – рассказывает Михаил Таратута. – Для того чтобы посетить врача узкой практики, необходимо обязательно получить направление от терапевта, а до этого терапевт должен при осмотре удостовериться в необходимости оказания такой помощи. Но прежде нужно пройти множество тестов и опросов, только после этого может быть поставлен диагноз».

Генеральный директор The Doctors Company, компании – страховщика врачей, Ричард Андерсон рассказывал в интервью порталу ModernМedicine Network в 2016 году, что в силу особенностей действующей в медицинской сфере правовой системы при любой спорной ситуации врач несет прямую ответственность за любой отрицательный результат. И медики, стараясь минимизировать риски судебного преследования, направляют пациента на повторные исследования, даже если уверены в диагнозе.

Элизабет Розенталь называет еще одну причину избыточности назначений – KPI, которые клиники ставят специалистам. Критерием тут становится составной показатель RVU (Relative value units), включающий оценку работы врача, затрат медорганизации на проведенные им диагностику и лечение, а также расходов, понесенных в результате его халатности.

По сведениям Розенталь, все крупные операторы рынка, включая Henry Ford Health System, Duke Health, Baylor Scott & White Health, практиковали удержание с врачей премий за низкие показатели RVU и, наоборот, выплачивали докторам бонусы за «продуктивность», принесенный организации дополнительный доход. В 2015 году такие премии получили 71% американских врачей. «Бонусы мотивируют докторов так, как если бы они были торговцами облигаций», – комментирует сложившуюся практику Розенталь.

Самой масштабной в истории США попыткой реформировать здравоохранение был принятый 23 марта 2010 года Affordable Care Act (ACA), известный как Obamacare. Таких разворотов индустрия не знала с 60‑х годов, когда президентом США Линдоном Джонсоном были учреждены Medicare и Medicaid. Целью Obamacare называлось усиление государственного контроля и повышение доступности медицинской помощи для населения страны.

Модернизация предполагала расширение аудитории медицинского страхования, предусматривающее, с одной стороны, штрафы за игнорирование проекта, с другой – субсидии на покупку страховок для неимущих и представителей малого бизнеса, наказание страховщиков за отказ от выплат или дискриминацию клиентов по уровню дохода, половым признакам, показателям состояния здоровья и так далее.

Предполагалось создание бирж страховых планов для граждан и владельцев малых компаний. Страховщики должны были распределять не менее 80–85% собираемых ими премий непосредственно на оплату медуслуг, включать в страховые планы превентивные мероприятия.

Наконец, ACA настаивал на повышении прозрачности деятельности всех игроков рынка – публикации стоимости медуслуг, стандартизации страховых планов, их сопровождении потребительскими рейтингами и критериями оценки качества медпомощи, обоснования повышения страховых премий, раскрытия объемов платежей от производителей лекарств и оборудования медикам.

Obamacare была рассчитана на 10 лет и предварительно оценивалась в $900 млрд. Инициаторы реформы надеялись, что в перспективе программа должна сэкономить бюджету как минимум $4 трлн.

Положения Obamacare сразу встретили сопротивление страховщиков. Как пишет Элизабет Розенталь, особенно отчаянно страховые компании протестовали против нормы, обязывающей их тратить на оплату медпомощи не менее 80% премий. В 2010 году, по оценкам автора American Sickness, этот показатель составлял в среднем 64,4%, остальную часть сборов компании направляли на администрирование, маркетинг, лоббистские нужды и другие цели.

«Включение такого ограничения в ACA было расценено как победа пациентов. Но даже оно было для страховщиков довольно щедрым даром, если учесть, что в государственной системе Medicare 98% премий расходуется на медицинскую помощь и только 2% – на администрирование», – пишет Розенталь.

Однако кардинально повлиять на систему здравоохранения ACA не успел – в 2017 году федеральный акт был решением суда упразднен, хотя в ряде штатов продолжает действовать. Одним из основных нареканий со стороны критиков Obamacare стал довод об ограничении свободы американцев, которых ACA фактически обязывал приобретать страховку. Правительство Дональда Трампа пока не предложило альтернативу реформе Барака Обамы.

В то же время, по данным Committee for a Responsible Federal Budget, к 2028 году расходы только федерального бюджета на здравоохранение увеличатся почти в два раза – до $2,8 трлн, что заставляет аналитиков прогнозировать коллапс национальной финансовой системы, уже сегодня отягощенной $22 трлн внешнего долга.

Разговор о таких безумных деньгах уводит американское здравоохранение все дальше от темы соблюдения интереса пациентов. «Разве мы можем получить другую медицинскую помощь в стране, где клиники более подотчетны страховым компаниям и госорганам, чем пациентам? Представьте, что больница, куда попал мой отец, должна была предоставить отчет о заботе о нем не бюрократам, а моей скорбящей матери. Неужели больница, вынужденная отчитываться о некачественном обслуживании перед реальным потребителем, не заставила бы своих врачей мыть руки?» – рассуждает писатель Дэвид Голдхилл в книге «Катастрофическая помощь», рассказывающей о смерти его отца от внутрибольничной инфекции в одном из крупнейших госпиталей США.