Лента новостей → Технический эксперт обозначил основные тенденции рынка цифровой рентгенографии

2022 г. был несколько сложным для поставщиков стационарных систем цифровой рентгенографии (DR), поскольку расширению рынка препятствовали инфляционное давление, напряженные бюджеты здравоохранения и рост средних отпускных цен. Тем не менее, это подготовило почву для сильного восстановления в 2023 году, когда рынок фиксированной DR, по прогнозам, вырастет на 8,8%, достигнув 1,3 миллиарда долларов (1,2 миллиарда евро).

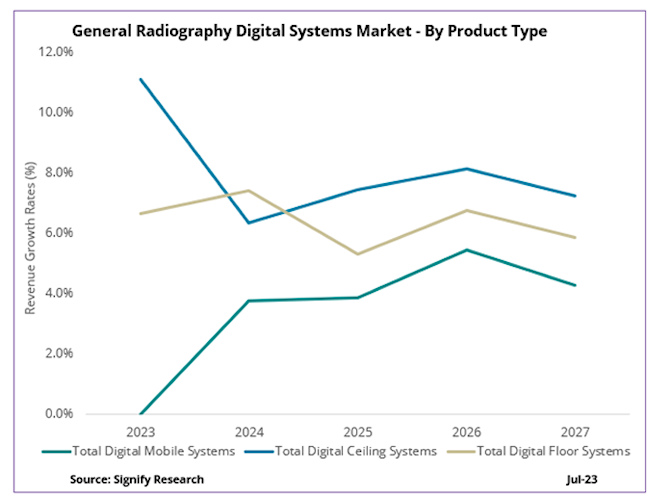

Согласно отчету Signify Research «Общая рентгенография и флюороскопия за 2023 год», перспективы рынка с 2022 по 2027 год более благоприятны для стационарных систем DR, чем для мобильных систем DR, при совокупном годовом темпе роста выручки (CAGR) 7,2%. Тем не менее, связанный с пандемией всплеск спроса на мобильные системы аварийного восстановления в 2020 и 2021 годах будет продолжать оказывать влияние на рынок в ближайшие годы, с переносом заказов и циклов замены, что ограничивает прогноз рынка среднегодовым темпом роста в 3,5%.

Ожидается, что рынок рентгеноскопии сохранит устойчивый темп роста на уровне 2,1% в год в течение того же прогнозируемого периода. Тем не менее, он сталкивается с такими проблемами, как усиление конкуренции со стороны альтернативных методов, снижение объемов процедур и консолидация рынка, ограничивающая его расширение.

Ниже приведены ключевые тенденции, которые мы выявили в выпуске нашего общего отчета по рентгенографии и рентгеноскопии за 2023 год.

Делать больше с меньшими затратами

Поставщики медицинских услуг продолжают справляться с растущим потоком пациентов и процедурным спросом на фоне проблем с кадрами, а также с нехваткой рентгенологов и техников во многих странах. Ограниченные бюджеты здравоохранения усугубляют ситуацию из-за инфляционного давления и экономической неопределенности.

В результате потребность в меньшей зависимости от опыта технического персонала и переход к «рентгенографии на рабочем месте» способствовали росту спроса на решения для автоматизированных рабочих процессов, обеспечивающие интеллектуальные протоколы и позиционирование пациента, исследования одним щелчком мыши и автоматический поворот изображения. Рабочие процессы с поддержкой искусственного интеллекта для сокращения времени сканирования и увеличения объемов сканирования пациентов превращаются из «желательных» в «обязательные» функции, что оказывает все большее влияние на решения о покупке.

Несмотря на отсутствие возмещения, обещание повышения операционной эффективности способствует все большему внедрению встроенных (на сканере) решений искусственного интеллекта. В результате поставщики на рынке high-end активно расширяют свои возможности искусственного интеллекта как за счет собственной (собственной) разработки алгоритмов, так и за счет расширения сотрудничества со сторонними разработчиками искусственного интеллекта.

Например, Agfa Radiology Solutions сотрудничала с Lunit , чтобы предложить инструмент «Insight CXR» на рабочей станции Musica для выявления аномалий грудной клетки, оповещения рентгенологов о критических результатах и помощи в определении приоритетности нагрузки пациентов. Это партнерство позволило Agfa напрямую конкурировать с решениями Critical Care Suite от GE HealthCare и FDR AQRO от Fujifilm на рынке мобильных устройств аварийного восстановления высокого класса.

Выделяясь из толпы

Поставщики систем общей рентгенографии и рентгеноскопии привыкли к усилению конкуренции, насыщению рынка и появлению новых участников рынка. Среди таких проблем поставщики должны сосредоточить свою стратегию за пределами транзакционных продаж и разовых установок системы. Устоявшиеся поставщики уделяют все больше внимания управляемым услугам и пакетам услуг для автопарка, чтобы повысить эффективность работы поставщиков и выделиться на фоне недорогих конкурентов на рынке. Это также позволяет поставщикам создавать безопасные и надежные регулярные потоки доходов.

Макроэкономические проблемы и бюджетные ограничения подпитывают интерес к сделкам по мультимодальным услугам, поскольку они могут быть более рентабельными. Новички на рынке рентгеновского оборудования столкнутся с проблемами, в основном на развитых рынках, из-за преобладания соглашений об управляемом обслуживании и долгосрочных контрактов. Растущее значение полного портфеля продуктов, включая цифровые инструменты и аспекты обслуживания в таких соглашениях, усугубляет проблему.

Это создает серьезную проблему для китайских поставщиков, таких как United Imaging, которые полны решимости расширить глобальный рынок, чтобы вытеснить своих конкурентов на развитых и развивающихся рынках. Устоявшиеся поставщики смещают акцент с маркетинга и продвижения отдельных технологий и продуктов на целые линейки продуктов и предложения услуг, чтобы укрепить свои позиции на рынке.

Скачок вперед

У United Imaging был успешный 2022 год, увеличивший свой доход DR на 10% и проникнув на зрелые рынки, такие как Северная Америка и Западная Европа, при этом в четыре раза увеличив свои продажи DR в Европе, на Ближнем Востоке и в Африке. Такой рост заслуживает похвалы, учитывая, что китайский рынок, крупнейший рынок систем цифровой цифровой визуализации United Imaging, на который приходится более 80% продаж, сократился на 3,4% в 2022 году.

Другие китайские поставщики агрессивно конкурируют на низком рынке, используя конкурентоспособные цены в качестве своей основной бизнес-стратегии для расширения своего присутствия на рынке. По мере того, как Китай приближается к циклу обновления оборудования, срок службы многих систем подходит к концу, а неудовлетворенный спрос требует удовлетворения, китайские поставщики имеют прочные позиции, чтобы извлечь выгоду из этой возможности. Международная экспансия сосредоточена на чувствительных к цене рынках, таких как Восточная Европа, Индия, Россия, Латинская Америка и Африка.

На рынке высокопроизводительного аварийного восстановления также ожидаются дальнейшие потрясения, поскольку китайские поставщики увеличивают свои расходы на исследования и разработки в области высокопроизводительных технологий. Местные поставщики, особенно в Индии и Китае, по-прежнему будут конкурировать с традиционными поставщиками на чувствительных к цене рынках, поскольку правительственные инициативы стимулируют покупку систем отечественного производства.

Перспективы будущего

Перспективы рынка мобильных и стационарных систем аварийного восстановления выглядят многообещающе в краткосрочной и среднесрочной перспективе. Ожидается, что спрос со стороны стационарных учреждений снизится в более зрелых географических регионах, при этом насыщение рынка и его зрелость идут полным ходом.

Однако продолжающийся рост числа амбулаторных учреждений, в первую очередь в США, будет способствовать возникновению нового спроса, в первую очередь, на напольные решения для динамического восстановления из-за совместимости с инфраструктурой. Потребительство медицинских изображений, когда такие гиганты розничной торговли, как Walmart, расширяют свои услуги по визуализации, будет способствовать этой тенденции.

Прогнозируется, что в 2026 и 2027 годах на рынке США произойдет значительный цикл замены, поскольку срок службы цифровых рентгенографических систем, приобретенных после изменения в программе Medicare возмещения расходов на аналоговые рентгеновские исследования в 2016 году, приближается к концу. Прогнозируется, что рост рынка недорогих фиксированных DR будет происходить преимущественно за счет развивающихся регионов, таких как Африка, Латинская Америка и Азия, при этом остающаяся установленная база компьютерной радиографии и аналоговых систем готова к цифровизации.

2023 General Radiography & Fluoroscopy — World — 2023 представляет динамику рынка, оценки, прогнозы, конкурентный анализ и основные движущие силы рынка общей рентгенографии и рентгеноскопии.

Бхвита Джани — менеджер по исследованиям в компании Signify Research, независимом поставщике информации о рынке и консультационных услуг для мировой индустрии технологий здравоохранения. Основными областями охвата Signify являются информационные технологии в здравоохранении, медицинская визуализация и цифровое здравоохранение.